News

ACTICO baut Portfolio weiter aus: Integration von Fact stärkt Marktposition

08.01.2025|

Die EU-Kommission hat Ende Juli 2025 ihr Frage/Antwort-Dokument zu den Instant Payments aktualisiert. Auf der Website der EU-Kommission finden Sie das Dokument mit über 200 Fragen.

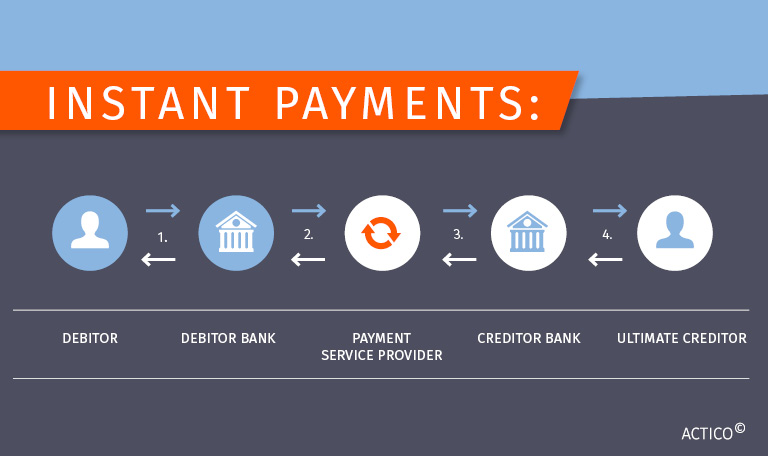

Instant Payments – auch SCT Inst oder SEPA-Echtzeitüberweisungen genannt, sind Euro-Überweisungen innerhalb der Länder des gemeinsamen europäischen Zahlungsraums. Sie ermöglichen die Überweisung von Geldbeträgen rund um die Uhr, an 365 Tagen im Jahr. Instant Payments werden innerhalb von 10 Sekunden gutgeschrieben, Standardüberweisungen dauern ein oder mehrere Tage.

ACTICO Compliance SOLUTIONS

Zahlungsdienstleister in der EU und anderen Ländern sind jetzt zu Instant Payments verpflichtet. Die Entscheidung, wie Transaktionen geprüft werden, ist nicht immer einfach.

Zahlungsdienstleister, die Standardüberweisungen in Euro anbieten, sind seit Januar 2025 zu Instant Payments verpflichtet. Die Gebühren dürfen nicht höher sein als die Gebühren für Standardüberweisungen.

Die neue EU-Regelung schreibt vor, dass der Zahlungsdienstleister die IBAN des Zahlungsempfängers mit dem angegebenen Namen abgleichen muss. Die Forderung nach diesem IBAN Name Check oder Verification of Payee (VoP) soll dazu dienen, den Zahler vor einer Transaktion auf Fehler oder einen möglichen Betrug hinzuweisen.

Institute müssen ihre Kunden daraufhin prüfen, ob es sich um gelistete (sanktionierte) Personen oder Entitäten handelt. Die Prüfung gegen EU Sanktionslisten ist anlassbezogen oder mindestens kalendertäglich durchzuführen und ist quasi ein Verbot des transaktionsbezogenen Screenings.

IP-Transaktionen dürfen nicht geprüft werden hinsichtlich Maßnahmen, die gemäß Artikel 215 AEUV (Vertrag über die Arbeitsweise der EU) erlassen wurden und bei denen es sich um

Warum Customer Screening im Zusammenhang mit Instant Payments immer wichtiger wird, lesen Sie hier.

Nicht erfasst vom Screeningverbot sind andere Maßnahmen nach Artikel 215 AEUV bzw. Maßnahmen, die im Einklang mit europäischem Recht bestehen und Bezug haben zur Geldwäschebekämpfung oder Verhinderung von Terrorismusfinanzierung. Auch die Prüfung auf sonstige strafbare Handlungen ist nicht erfasst.

Je nach Geschäftsmodell entscheiden Banken individuell, welche Zahlungen sie in Abhängigkeit vom regulatorischen Kontext und ihrer Risikobereitschaft prüfen. Faktoren sind zum Beispiel Art der Zahlung (Inland vs. Ausland), ungewöhnliche Muster (z.B. Durchlauftransaktionen), Wert der Transaktion oder Herkunft/Ziel der Zahlung (z.B. Land/Region, Art des Empfängers).

Die bankfachliche Prüfung, z.B. zur Verhinderung strafbarer Handlungen wie Betrug muss vor der Ausführung der Zahlung durchgeführt werden. Da die transaktionsbasierte Sanktionsprüfung nur einen Teil des Zahlungsvorgangs ausmacht, steht dafür nur ein begrenztes Zeitkontingent zur Verfügung. Dieses liegt zwischen 500 Millisekunden und einer Sekunde. Diese Zeitspanne erfordert eine effiziente IT-Infrastruktur und die Nutzung aller technischer Möglichkeiten, wie beispielsweise Schnittstellen-Anpassungen, Speicherung von Treffern und Abklärungen, Cache-Optimierung, Workflow- und GUI-Anpassungen.

Instant Payments passen prinzipiell gut in die Digitalisierungskonzepte der Banken. Die Krux an der Sache: Die Risiken sind höher, IT-Systeme müssen Entscheidungen in Sekundenbruchteilen treffen, Customer Screening bekommt noch mehr Bedeutung.

Bei der Einführung von IP berichten Banken von mindestens sechs Monaten Vorlaufzeit für Analysen, Integration der verschiedenen Bereiche und Klärung der IT-Infrastruktur.

Damit eine Überweisung als Echtzeit-Überweisung ausgeführt werden kann, muss auf beiden Seiten der Überweisung ein Zahlungsdienstleister, also ein Payment Service Provider (PSP) vorhanden sein, der die gleichen Regeln, Praktiken und Standards einhält („Scheme“). Für Euro-Instant Payments innerhalb von SEPA wurde 2017 vom European Payment Council das Single Credit Transfer (SCTInst)-Scheme eingeführt. Die Teilnahme der PSP an diesem Scheme ist eine wichtige Voraussetzung für die breite Verfügbarkeit von Euro-Instant Payments auf EU-Ebene.

Die Schweizerische Nationalbank (SNB) hat Banken dazu verpflichtet, Instant Payments zu ermöglichen. Es geht zunächst um eingehende Zahlungen (IP-Passiv). Der Zeitplan sieht so aus:

Die Limite einer Transaktion in der Startphase sind CHF 20 000.–

Seit 20. August 2024 können rund 70 Banken, die zusammen rund 98 % der Kundenzahlungen in der Schweiz abdecken, Instant-Zahlungen empfangen und sekundenschnell verarbeiten. Anders als in der EU werden die Schweizer Banken nicht dazu verpflichtet, ihren Kunden ausgehende Echtzeitüberweisungen anzubieten. Jede Bank kann frei entscheiden, ob und wann sie dies tun will. Sie kann auch über das Preismodell entscheiden. Die Behörden machen keine Vorgaben, wie Banken ihre ein- und ausgehenden Zahlungen bepreisen.

Die Verbindung zwischen den Bankkonten stellt das von SIX im Auftrag der Schweizerischen Nationalbank betriebene Zahlungssystem Swiss Interbank Clearing (SIC) her. Technisch ist SIC in der Lage, Zahlungen in Echtzeit abzuwickeln. Damit Instant Payments über die gesamte Zahlungskette hinweg funktionieren, sind Anpassungen im Betrieb und in der Organisation der Schnittstellen zwischen den Banken und SIX notwendig. Mit der Veröffentlichung der fünften Generation von SIC Ende 2023 legte SIX den Grundstein für Instant Payments analog zum europäischen Standard SEPA Instant Credit Transfer.

Im März 2024 hat die EU entschieden, dass Sofortzahlungen in Euro für Verbraucher und Unternehmen in der EU und in den EWR-Ländern in vollem Umfang zur Verfügung gestellt werden müssen. Die neuen Vorschriften für eingehende Zahlungen sind in der EU seit 09.01.2025 in Kraft. Ab 09. Oktober 2025 müssen PSPs auch die Voraussetzungen schaffen, Instant Payments zu versenden.

Auch die Schweizerische Nationalbank hat alles Notwendige unternommen, damit Instant-Zahlungen in der Schweiz zum neuen Normal werden. Die Teilnahme am neuen Verfahren ist für größere Banken seit 20.8.2024 verpflichtend. Die Banken können selbst entscheiden, wie hoch die Gebühren sind und ob sie neben den eingehenden Zahlungen auch ausgehende Instant Payments anbieten möchten. Spätestens ab 2026 werden alle Banken in der Schweiz auf den Zug aufspringen.

Im nicht Euro-Währungsgebiet ansässige Zahlungsdienstleister haben Zeit bis 09.01.2027, um Echtzeitüberweisungen zu empfangen. Ab 09.07.2027 müssen sie auch versenden können.

In der EU schreibt der Gesetzgeber eine anlassbezogene, mindestens kalendertägliche Prüfung des Kundenstamms gegen EU-Sanktionslisten vor. Deshalb bekommt das Customer Screening und die damit verbundene False-Positives-Reduzierung viel mehr Gewicht im Instant Payment Payment Prozess. Mehr dazu lesen Sie in diesem Artikel.

Das könnte Sie auch interessieren

News

ACTICO baut Portfolio weiter aus: Integration von Fact stärkt Marktposition

Live Event

ACTICO Round Table Credit 2026

ACTICO lädt zum exklusiven Round Table Credit 2026 ein: Austausch zu KI, Trusted AI und Agentic AI im Credit Risk Management am 16.09.2026 in Frankfurt.

Live Event

Tech User Group Schweiz: Neue KI-Funktionalitäten. Praxis-Insights. Persönlicher Austausch.

Am 15.09.2026 in Zürich: ACTICO Kunden erhalten Einblicke in neue KI-Funktionalitäten, Roadmap und Praxisbeispiele der Decision Management Platform.

Blog

Wie Compliance auf KI-Agenten, LLMs und Datenhoheit blickt

Compliance von Banken und Versicherern setzt auf KI-Agenten, LLMs und Cloud. Kosten und Datensouveränität als Entscheidungsfaktoren.

Compliance

AI

Newsletter

Regelmäßige News und Updates

Decision Management Platform

Compliance

Ressourcen

Sie sehen gerade einen Platzhalterinhalt von Hubspot Embedded Content. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von HubSpot. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von Hubspot Meetings. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von Wistia. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr Informationen