Instant Payments – ce sont des paiements de compte à compte, 24 heures sur 24 et en quelques secondes. A partir de 2024, la Commission européenne veut obliger tous les prestataires de services de paiement de l’UE qui proposent des virements en euros à effectuer des paiements instantanés. Pour la mise en œuvre, la Commission a fixé des délais et des conditions. L’examen de sanctions en fait également partie.

08.01.2025

Les banques doivent agir : L’UE fixe de nouvelles normes pour les paiements instantanés

Share article:

Reading time:

Content

- La différence entre les paiements instantanés et les virements standards

- Les paiements instantanés en passe de devenir la "nouvelle norme"

- Les conséquences pour le Sanctions Screening

- Comment les banques se préparent à l'obligation d'effectuer des paiements instantanés

- Les paiements instantanés en Suisse : comment et à partir de quand?

- Les 6 questions les plus importantes concernant les paiements instantanés et le screening des sanctions

- Conclusion

La différence entre les paiements instantanés et les virements standards

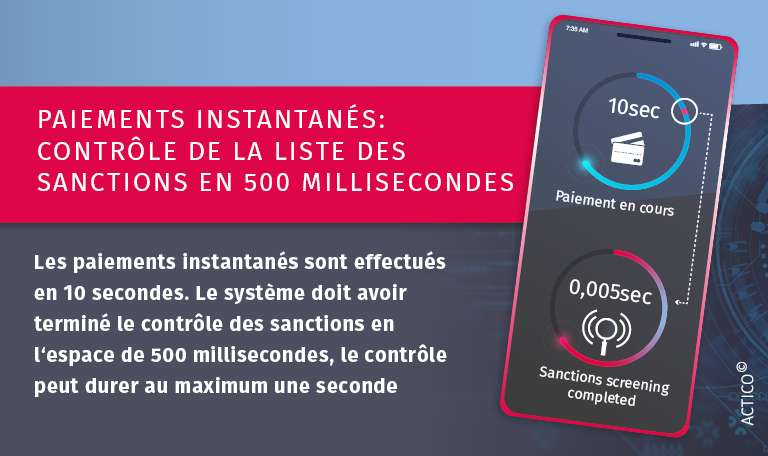

Les paiements instantanés – également appelés paiements immédiats ou virements SEPA en temps réel – sont des virements en euros effectués au sein des 34 pays de l’espace unique de paiement en euros. Ils permettent de transférer des sommes d’argent en quelques secondes – à tout moment, 24 heures sur 24 et 365 jours par an. Les paiements instantanés sont effectués en 10 secondes, alors que les virements standard prennent un ou plusieurs jours. Le montant des cotisations est actuellement limité à 100.000 euros.

Les paiements instantanés en passe de devenir la « nouvelle norme »

Il existe des situations dans lesquelles il est important pour les clients des banques que l’argent soit immédiatement disponible chez le bénéficiaire. Les frais pour les paiements instantanés sont généralement plus élevés que pour un virement standard. Cela ne doit pas rester ainsi. Le 26 octobre 2022, la Commission européenne a présenté un projet de règlement visant à modifier l’espace unique de paiement en euros (SEPA).

Les conséquences pour l’Instant Payment Sanctions Screening

L’un des points de désaccord dans le débat est la proposition selon laquelle les prestataires de services de paiement devraient contrôler leurs clients au moins une fois par jour à l’aide des listes de sanctions de l’UE. Cela signifierait que toutes les transactions ne devraient pas être vérifiées individuellement. Le contrôle des sanctions pour les paiements instantanés serait certes plus simple, mais ne couvrirait pas tous les facteurs de risque.

Pour les établissements financiers opérant dans plusieurs pays ou régions, l’approche basée sur les risques est le scénario le plus probable. Ils décident alors individuellement des paiements à examiner en fonction du contexte réglementaire et de leur propension au risque. Les facteurs sont par exemple le type de paiement (national vs étranger), les schémas inhabituels (par exemple les transactions de transit), la valeur de la transaction ou l’origine/la destination du paiement (par exemple le pays/la région, le type de bénéficiaire).

Le contrôle de la liste des sanctions doit être effectué avant l’exécution du paiement. Comme le contrôle des sanctions ne représente qu’une partie de l’opération de paiement, seul un contingent de temps limité est disponible à cet effet. Celui-ci se situe entre 500 millisecondes et une seconde. Ce laps de temps nécessite une infrastructure informatique efficace et l’utilisation de toutes les possibilités techniques, telles que les adaptations d’interface, la sauvegarde des hits et des clarifications, l’optimisation du cache, les adaptations du flux de travail et de l’interface utilisateur graphique.

Comment les banques se préparent à l’obligation d’effectuer des paiements instantanés:

En principe, les paiements instantanés s’intègrent bien dans les concepts de numérisation des banques. Le hic, c’est que les risques sont plus élevés et que les systèmes informatiques doivent être en mesure de prendre des décisions en une fraction de seconde. Cela nécessite une préparation intensive.

Les banques qui sont déjà plus avancées dans leur projet de paiement instantané font état d’une période de préparation d’au moins six mois pour les analyses, l’intégration des différents domaines et la clarification de l’infrastructure informatique.

Il s’agit là d’une sélection de questions qui sont posées:

- Comment le système de paiement et le système de conformité doivent-ils changer pour assurer le 24/7/365 ?

- Comment réduire les faux positifs ?

- Quelles sont les interfaces qui permettent d’aborder au mieux les systèmes périphériques ?

- Comment s’effectue l’ingénierie des exigences, en régie propre ou avec un prestataire de services ?

- Quelle est l’activité principale ? Existe-t-il des possibilités de compléter le modèle commercial ?

- Quelles sont les exigences des clients ?

- Quel est le risque de détérioration de la satisfaction des clients ?

- Existe-t-il d’autres services que les paiements instantanés qui pourraient être améliorés ?

L’objectif : une large disponibilité des paiements instantanés en euros au niveau de l’UE.

Pour qu’un virement puisse être exécuté en temps réel, il doit y avoir un prestataire de services de paiement, c’est-à-dire un Payment Service Provider (PSP), des deux côtés du virement, qui respecte les mêmes règles, pratiques et normes (« Scheme »). Pour les paiements instantanés en euros au sein du SEPA, le Conseil européen des paiements a introduit en 2017 le schéma de transfert de crédit unique (SCTInst). Une large participation des PSP à ce Scheme est une condition importante pour une large disponibilité des Euro-Instant Payments au niveau de l’UE.

Paiements instantanés en Suisse : comment et à partir de quand ?

Les participants au marché en Suisse doivent encore s’armer de patience. Le système de paiement Swiss Interbank Clearing (SIC), géré par SIX sur mandat de la Banque nationale suisse, assure la liaison entre les comptes bancaires. Techniquement, SIC est en mesure de traiter les paiements en temps réel. Toutefois, pour que les paiements instantanés fonctionnent sur l’ensemble de la chaîne de paiement, des adaptations sont nécessaires dans l’exploitation et l’organisation des interfaces entre les banques et SIX. Avec la publication de la cinquième génération de SIC fin 2023, SIX pose la première pierre des Instant Payments de manière analogue au standard européen SEPA Instant Credit Transfer. A partir d’août 2024, les plus grandes banques suisses devront être capables de traiter les paiements instantanés, les autres devant suivre d’ici 2026.

Les 6 questions les plus importantes concernant le paiement instantané et le screening des sanctions:

Comment la disponibilité du système est-elle définie ?

24 heures sur 24, 7 jours sur 7, 365 jours par an, avec un temps d’attente nul.

Quelle est la durée maximale du temps de réponse ?

Il est de 10 secondes maximum et peut être étendu à 20 secondes dans des cas exceptionnels.

Qu’est-ce que cela signifie pour le Sanctions Screening ?

Le système doit idéalement avoir terminé le contrôle des sanctions en l’espace de 500 millisecondes, le contrôle peut durer au maximum une seconde.

Quelles sont les données contrôlées par le filtrage des sanctions pour les paiements instantanés ?

Le Sanctions Screening vérifie les données de transaction, telles que l’IBAN, le motif d’utilisation, les banques ou les pays sous embargo.

Quelle est la différence avec le screening des virements standard ?

Le screening des paiements instantanés compare les données des virements avec les listes de sanctions et les listes noires. Dès qu’une « correspondance » est trouvée, le paiement est refusé. Une clarification manuelle, comme pour un virement standard, n’est pas possible. Pour ne pas mettre en péril la satisfaction des clients, la réduction des faux positifs est encore plus importante pour le screening des paiements instantanés que pour les virements SEPA.

Que doit faire un système informatique pour le screening des paiements instantanés ?

Le screening des paiements instantanés a un impact massif sur l’infrastructure informatique afin de fournir un contrôle dans un délai de 500 millisecondes à une seconde maximum. Cela nécessite des adaptations au niveau des interfaces. Le stockage des résultats positifs et des clarifications doit être adapté au régime de temps strict. D’autres optimisations sont nécessaires dans le cache, dans le flux de travail et dans l’interface utilisateur graphique.

Conclusion

Les experts estiment qu’un jour, il n’y aura plus de virements en temps réel, mais uniquement des paiements instantanés. Mais le débat n’est pas encore clos et la modification de la loi n’est pas encore entrée en vigueur. Par intérêt personnel, les banques proposent déjà aujourd’hui des paiements instantanés, soit uniquement pour les paiements entrants, soit également pour les paiements entrants et sortants. La tendance n’est donc pas prête de s’arrêter. Les banques se préparent également à un contrôle des sanctions, non seulement pour le contrôle de la liste des sanctions, mais aussi pour le contrôle d’autres facteurs selon l’approche basée sur les risques. Elles sont ainsi mieux préparées pour l’époque où il n’y aura plus que des paiements instantanés.

Ce qui pourrait également vous intéresser :

Success Story : L’IA dans le suivi des paiements chez Groupe VP Bank

Groupe VP Bank a choisi un nouveau système de contrôle des paiements basé sur machine learning. Le groupe VP Bank est une banque privée active au niveau international et l‘une des plus grandes banques du Liechtenstein.

En savoir plusSuccess Story: Nouveau système informatique de conformité à la Hamburg Commercial Bank

Finies les solutions isolées : Pour plus d‘efficacité, la Hamburg Commercial Bank a harmonisé et centralisé ses processus de conformité.

En savoir plusLivre blanc : La lutte contre le blanchiment d’argent grâce à l’IA

De plus en plus de banques et de compagnies d’assurance se heurtent à des limites dans la prévention du blanchiment d’argent, tant en termes de personnel que de rentabilité. Il existe pourtant des possibilités de remédier à ce dilemme.

Télécharger le livre blanc