FATF-Länderprüfung zur Prävention von Geldwäscherei in der Schweiz

Ein anderer Stressfaktor bei der Geldwäscherei-Prävention ist die FATF-Länderprüfung. Im Januar 2020 erschien der dritte Follow-Up Bericht, im Oktober 2023 die vierte Länderevaluation. Darin stuft die FATF acht der insgesamt 40 Empfehlungen als «konform», 29 als «weitgehend konform», drei gelten als «teilweise konform». Das bedeutet eine Verbesserung von zwei Empfehlungen im Vergleich zu 2020.

Im Oktober 2024 schloss die FATF die vierte Runde der gegenseitigen Länderevaluationen ab. Diese «peer-to-peer» basierte Evaluation analysierte die Massnahmen von über 200 Mitgliedsländern im Hinblick auf die Bekämpfung von Finanzkriminalität, Terrorismusfinanzierung und Proliferation.

In der Schweiz haben die Vorbereitungsarbeiten für die 5. Evaluation begonnen. Der Lead für die Koordination liegt beim Staatssekretariat für Internationale Finanzfragen (SIF). Die Vorbereitungsarbeiten beschränken sich nicht nur auf die Behörden, sondern auch auf den Privatsektor und insbesondere die Finanzintermediäre. Diese nehmen einen wichtigen Teil in der Evaluation ein, da sie die «First Line of Defence» darstellen, wenn es um die Bekämpfung der Geldwäscherei und Terrorismusfinanzierung geht.

Die nächste FATF-Länderprüfung für die Schweiz ist für 2027/2028 geplant.

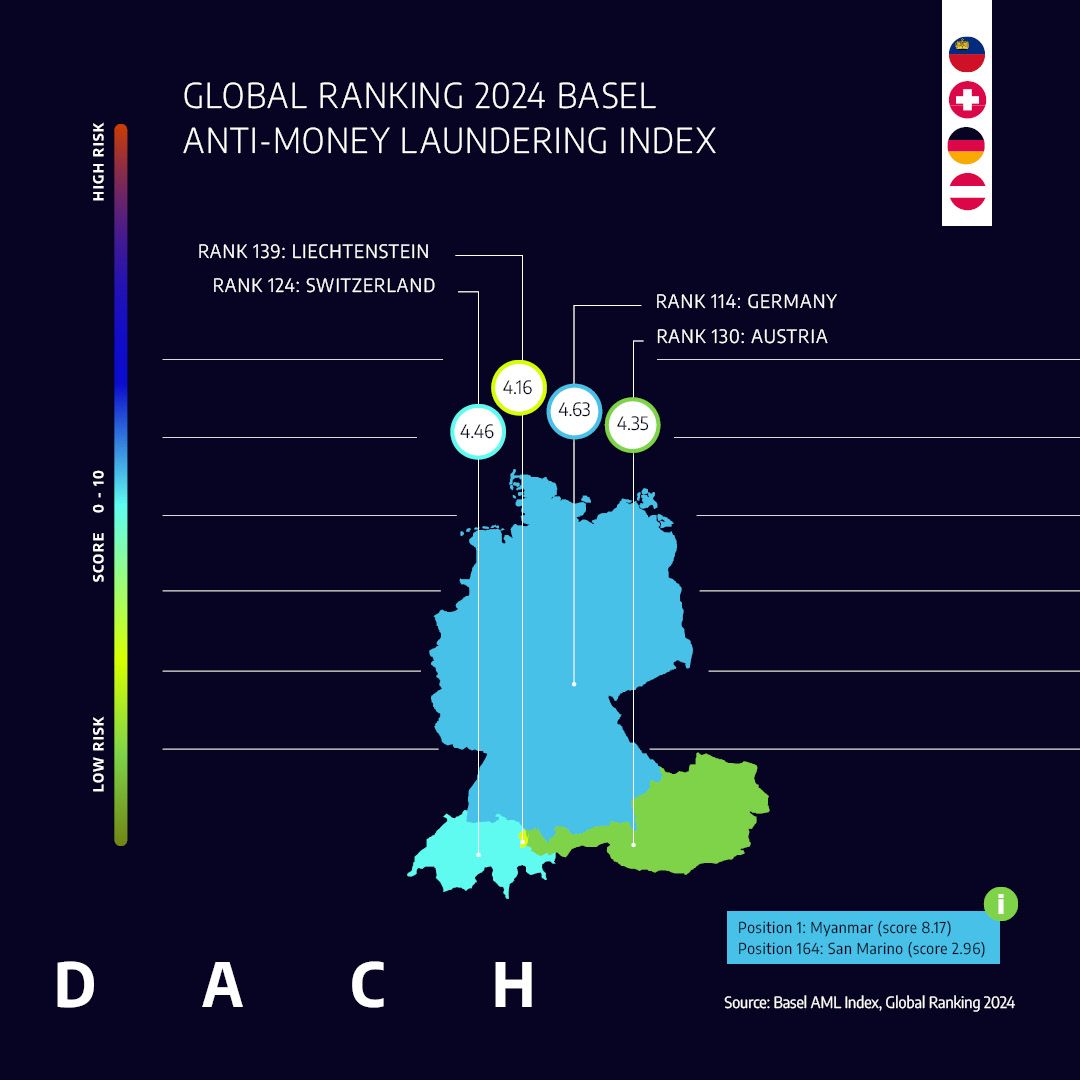

Basel AML Index 2024 klassifiziert Geldwäscherei-Risiken

Der Basler AML-Index ist eine unabhängige Bewertung von Ländern und Risiko-Scores zur Geldwäscherei und Terrorismusfinanzierung. Seit 2012 gibt das Basel Institute on Governance die Liste heraus und listet Länder auf, die über ausreichende Daten für eine zuverlässige Risikobewertung verfügen.

Von 164 Ländern hat San Marino in 2024 die beste Bewertung enthalten. Ganz hinten auf Position 164 liegt Myanmar. Die Schweiz liegt auf Position 124, Liechtenstein auf Position 139.

Quelle: Basel AML Index, Global Ranking 2024