News

ACTICO baut Portfolio weiter aus: Integration von Fact stärkt Marktposition

22.06.2021|

Der Abgleich von Kunden- und Zahlungsdaten gegen Sanktions- und Embargolisten kostet Geld. Ein Compliance-Risiko nicht zu entdecken, ist aber gefährlich. Das kann empfindliche Strafen und Reputationsschäden nach sich ziehen. Was ist zu tun, vor allem, wenn die Finanzaufsicht die Zügel weiter anzieht?

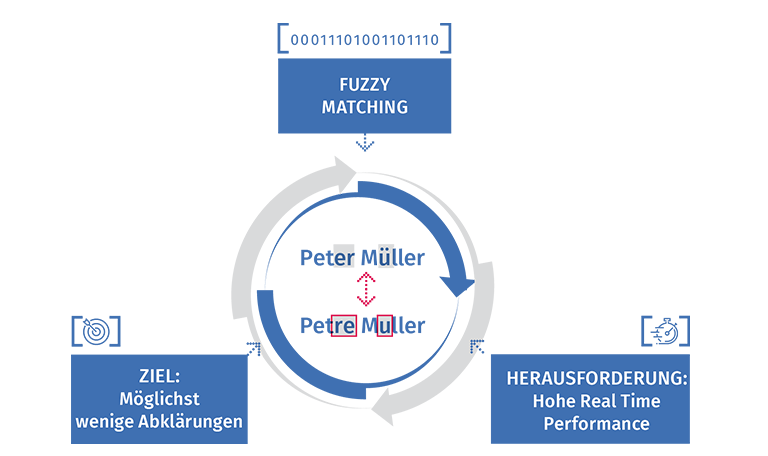

Die Finanzaufsicht verlangt von Instituten immer häufiger eine unscharfe Suche (Fuzzy Matching). Das bedeutet: eine Risiko-Transaktion soll auch gefunden werden, wenn der Name in der Transaktion nicht exakt mit dem Namen in der Sanktionsliste übereinstimmt. Das kann bei Schreibfehlern auftreten oder wenn Namen bewusst verfälscht wurden. Das Problem: Eine unscharfe Suche produziert immer mehr Risikomeldungen (Treffer) als eine exakte Suche und erhöht den Aufwand für Compliance-Teams.

Finanzinstitute befinden sich beim Payment Screening in einem Spannungsfeld zwischen Effektivität und Effizienz. Es gilt,

Whitepaper

Maschinelles Lernen verbessert bisherige Systeme erheblich, weil es Datenwissen und Expertenwissen kombiniert und Machine-Learning-Modelle immer weiter trainiert und verbessert werden können.

Lernen Sie die wichtigsten drei Stufen für Effektivitäts- und Effizienztests mit Machine Learning kennen.

Finanzinstitute stehen unter hohem Druck, die regulatorischen Rahmenbedingungen einzuhalten. Payment Screening, also die Überprüfung von Zahlungen, spielt dabei eine wichtige Rolle. Es ist eine wichtige Komponente im Risikomanagement, das Finanzinstitute vor rechtlichen Konsequenzen, Strafen und Reputationsschäden schützt. Gerade weil Real-Time-Zahlungen und andere digitale Zahlungsoptionen schnellere Risikoentscheidungen erzwingen, müssen Finanzinstitute ein Gleichgewicht zwischen Sorgfaltspflicht, Kundenerwartungen und Kostensituation finden.

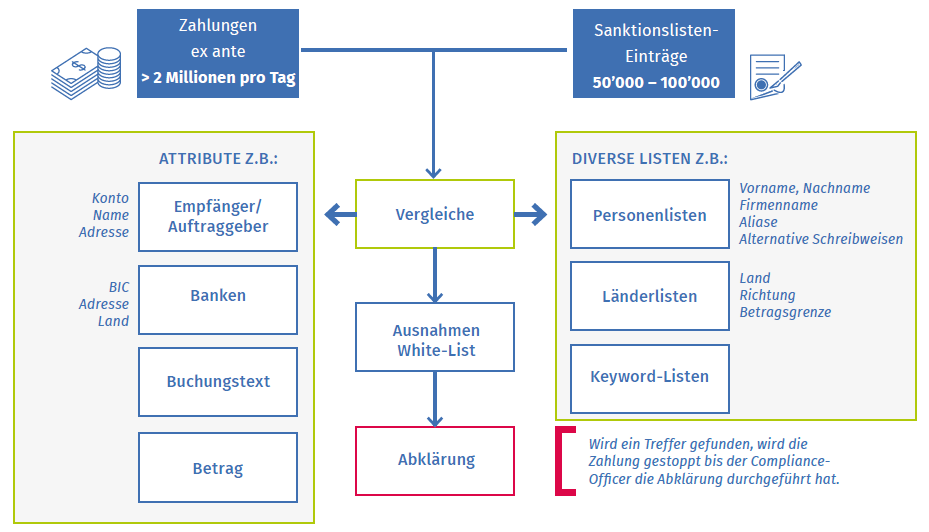

Beim Payment Screening vergleicht die Software Zahlungsdaten mit Einträgen in Sanktions- oder Embargolisten oder anderen Prüflisten. Grundlage sind Kriterien wie Vor- und Nachname, Firmenname, Aliasname, alternative Schreibweisen, involvierte Länder, Banken, BICs, Konten, Betrag, Schlüsselwörter und Whitelist-Ausnahmen. Finanzinstitute sind zunehmend gefordert, ihre Systeme sowohl nach Effizienz- als auch nach Effektivitätskriterien zu überprüfen.

Wird beim Payment Screening ein Treffer, also eine potenzielle Übereinstimmung mit einem Sanktionslisteneintrag, entdeckt, muss dieser Vorgang manuell abgeklärt werden. Banken dürfen nichts übersehen. Wenn eine sanktionierte Zahlung nicht gefunden wird, drohen rechtliche und finanzielle Konsequenzen.

Um ihr System auf Effektivität zu prüfen, führen Banken meist einmal jährlich Effektivitätstests mit definierten Testfällen durch. Es wird geprüft, ob das System Treffer findet, die es auf jeden Fall finden muss, um die Compliance sicherzustellen. Solche Tests finden in der Regel nicht mit Echt-, sondern mit Testdaten statt, so dass sie nicht der Geheimhaltung unterliegen.

Typischerweise führen unabhängige Dritte (Unternehmensberatungen, Wirtschaftsprüfungsgesellschaften) diese Tests durch. Dabei verwenden sie Benchmarks von mehreren Instituten, um zu vergleichen, wie die Leistung des Payment Screenings bei der betreffenden Bank im Vergleich zu anderen im Sektor abschneidet.

Beim Effizienztest wird untersucht, wie viel Aufwand ein Treffer bei der Prüfung eines Zahlungsvorgangs verursacht. Bei jedem Treffer muss ein Compliance-Officer prüfen, ob z.B. der Name der in der Zahlung auftaucht, tatsächlich die Person ist, die auf der Sanktionsliste steht. Dabei sollten True Positives, d.h. Treffer, die eine tatsächliche Bedrohung darstellen, einen hohen Anteil an den insgesamt gemeldeten Treffern haben. Denn unnötige Treffer (False Positives) erhöhen den Arbeitsaufwand der Compliance-Mitarbeitenden, ohne ein tatsächliches Risiko dazustellen. Je weniger False-Positive-Treffer gefunden werden, desto effizienter arbeitet das System.

Da Sanktionslisten immer umfangreicher werden und Banken regelmäßig Transaktionen prüfen, steigt die Wahrscheinlichkeit auf False Positives, z.B. wenn Kunden den identischen oder ähnlichen Namen tragen. Die Bearbeitung jedes Treffers ist zeitaufwändig und teuer. Finanzdienstleister arbeiten deshalb mit Hochdruck an der Effizienz ihres Payment Screenings, um die Kosten niedrig zu halten.

Das Erreichen der beiden Ziele Effektivität und Effizienz ist im Payment Screening selten einfach, weil es immer eine Abwägung zwischen Risiko und Kosten ist. Einerseits muss das System aus Compliance-Gründen alle risikobehafteten Zahlungen finden. Auf der anderen Seite möchte ein Institut nur die wirklich riskanten Treffer erzeugen, um Kosten zu reduzieren.

Machine Learning hat in der Praxis nachvollziehbare Ergebnisse geliefert, um ein Optimum an Effektivität und Effizienz zu erreichen. Das sehen Sie bei der VP Bank Group, die mit Fuzzy Matching ca. 50 % des Arbeitsaufwands reduziert hat.

Oft leiden Compliance Officer unter historisch gewachsenen Compliance-Anwendungen, die manuelle Prozesse nach sich ziehen, viele False Positives generieren und ein starres Reporting aufweisen. Sie wären zufriedener, wenn sie ein strukturiertes Compliance-Management hätten, um schnell auf regulatorische Änderungen zu reagieren, Routine-Aufgaben zu automatisieren, um dadurch Reputations- und Strafzahlungen zu vermeiden und die Kundenzufriedenheit zu sichern.

Der IT-Bereich sieht die Vorteile beim Einsatz neuer Technologien und will die Vorteile von KI, Cloud und Automatisierung nutzen, die Legacy-Systeme oft nicht mehr ermöglichen. Auf ihrer Wunschliste steht häufig die Verlagerung des On-Prem-Betriebs für Compliance-Anwendungen in die Cloud, um die Personal-Ressourcen besser zu nutzen. Auch Sicherheit und eine hohe Skalierbarkeit sind wichtige Anforderungen.

Weil Kund:innen mit ihrer Bank immer häufiger über digitale Kanäle kommunizieren, erwarten sie ein schnelles und sicheres digitales Erlebnis. Das bedeutet, dass das Payment Screening System so leistungsfähig sein muss, dass es diesem Shift des Verbraucherverhaltens standhält und die nötige Geschwindigkeit und Zuverlässigkeit liefert.

Fuzzy Matching – die unscharfe Suche – macht es möglich, Transaktionen besser zu analysieren. Es findet Auffälligkeiten auch dann, wenn Namen vertauscht oder verfälscht sind, ein Buchstabe hinzugefügt wird, Schreibfehler enthalten sind, Abkürzungen verwendet werden, etc. Aber diese Medaille hat auch eine Kehrseite: Die besseren Treffer ziehen eine höhere Anzahl an Treffern im Vergleich zur scharfen Suche nach sich. Das Monitoring-System muss also so intelligent sein, dass es möglichst nur die Risiko-Zahlungen meldet (True Positives) und die False Positives auf einem niedrigen Niveau hält, um keine unnötigen Kosten für die Abklärung zu verursachen.

Das könnte Sie auch interessieren

News

ACTICO baut Portfolio weiter aus: Integration von Fact stärkt Marktposition

Live Event

ACTICO Round Table Credit 2026

ACTICO lädt zum exklusiven Round Table Credit 2026 ein: Austausch zu KI, Trusted AI und Agentic AI im Credit Risk Management am 16.09.2026 in Frankfurt.

Live Event

Tech User Group Schweiz: Neue KI-Funktionalitäten. Praxis-Insights. Persönlicher Austausch.

Am 15.09.2026 in Zürich: ACTICO Kunden erhalten Einblicke in neue KI-Funktionalitäten, Roadmap und Praxisbeispiele der Decision Management Platform.

Blog

Wie Compliance auf KI-Agenten, LLMs und Datenhoheit blickt

Compliance von Banken und Versicherern setzt auf KI-Agenten, LLMs und Cloud. Kosten und Datensouveränität als Entscheidungsfaktoren.

Compliance

AI

Newsletter

Regelmäßige News und Updates

Decision Management Platform

Compliance

Ressourcen

Sie sehen gerade einen Platzhalterinhalt von Hubspot Embedded Content. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von HubSpot. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von Hubspot Meetings. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von Wistia. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr Informationen