Report

Gartner® Magic Quadrant™ für Decision Intelligence Platforms 2026

ACTICO als Leader im Gartner® Magic Quadrant™ für Decision Intelligence Platforms ausgezeichnet. Jetzt Report herunterladen.

Advanced Decision Automation

Awards & Recognitions

09.11.2023|

Viele Unternehmen haben erkannt, dass sich ihre Kunden mittlerweile sehr viel schneller und umfassender einen Marktüberblick über Versicherungsleistungen, Konditionen und die Erfahrungen anderer Bestandskunden verschaffen können. Dafür sorgen u. a. Vergleichsportale und soziale Medien.

Als Konsequenz kommt dem Thema „Customer Experience“ in der gesamten Versicherungswirtschaft eine wachsende Bedeutung zu. Es gilt als Schlüssel für die Verbesserung der Kundenzufriedenheit und damit auch für den Erhalt einer hohen Kundenbindung. Denn nur mit gutem Service und guten Angeboten lässt sich der allgemein gestiegenen Wechselbereitschaft der Kunden nachhaltig und wirkungsvoll begegnen.

Bei den privaten Krankenversicherern hängt die Kundenzufriedenheit maßgeblich von der Geschwindigkeit und Transparenz der Rückerstattungen ab. Gleichzeitig bildet dieser Bereich im Hinblick auf den Personaleinsatz einen der größten Kostenblöcke für die Unternehmen.

Aus diesem Grund richten viele Anbieter ihr Augenmerk auf die Digitalisierung und Automatisierung des Erstattungswesens. Ihr Ziel ist es, die Vorgänge zu beschleunigen und gleichzeitig das Personal durch computergestützte Entscheidungsprozesse zu entlasten.

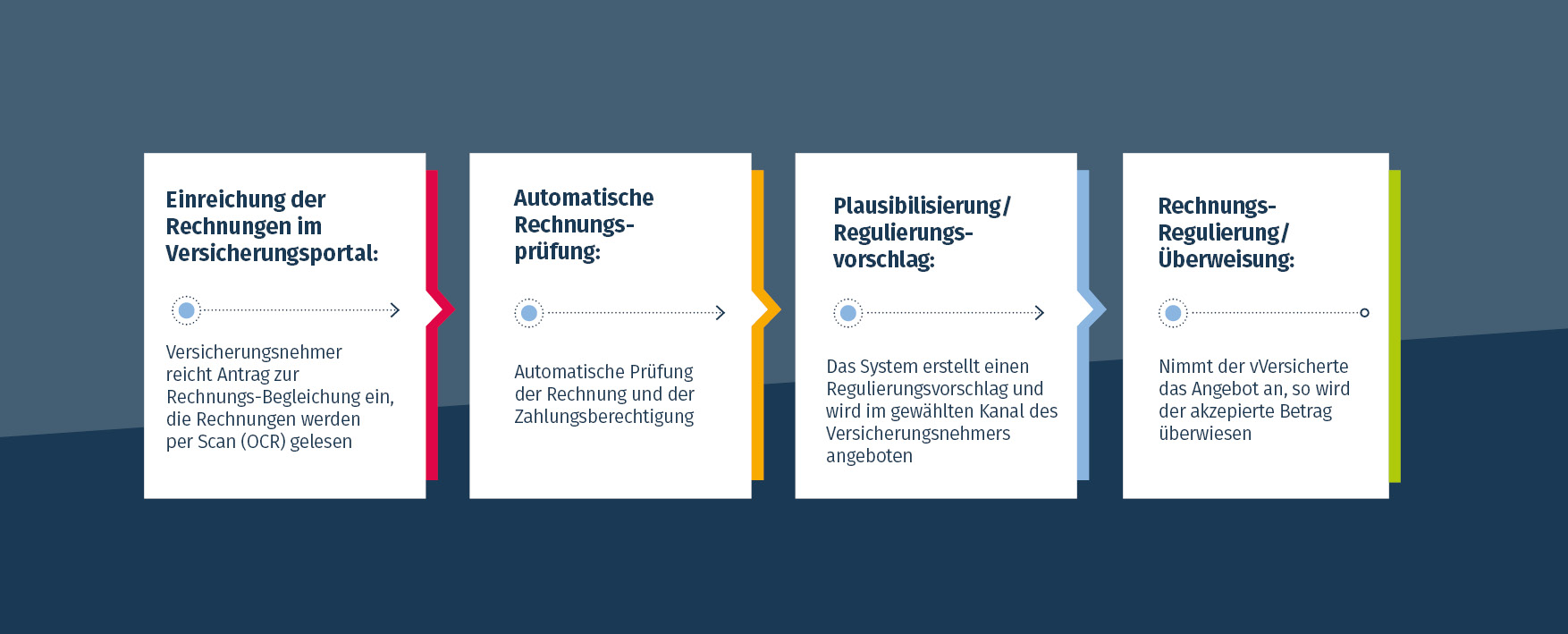

Am Anfang steht die digitale Erfassung der eingereichten Rechnungen von Ärzten, Therapeuten, Krankenhäusern und Apotheken mit Hilfe von OCR – Optical Character Recognition. Alle auf Papier enthaltenen Informationen werden darüber in ein digitales, maschinenlesbares Format gebracht. Durch den Einsatz moderner OCR-Software ist dies sogar für handgeschriebene Inhalte möglich.

Entscheidend ist aber, was danach kommt, wie diese Daten zunächst zugeordnet oder „getaggt“ werden: Namen und Daten des Rechnungsstellers und des Patienten, die erbrachten Leistungen und Preise, die zugrunde gelegten Faktoren, das Zahlungsziel etc. Zudem muss festgelegt sein, wie aus diesen Daten anschließend ein Verständnis für die erbrachten Leistungen, ihre Kosten und ihre Erstattungsfähigkeit erwächst. Denn nur auf dieser Basis lassen sich Erstattungen durch die PKV-Anbieter wirklich automatisieren.

Im Idealfall schafft man ein intelligentes System, das mit den eingereichten Rechnungen der Versicherten gespeist wird und an dessen Ausgang eine Art Ampel steht, die nahezu in Echtzeit signalisiert:

Das alles erfolgt am besten mit automatischer, aussagekräftiger Rückmeldung an den Kunden auf dessen präferierten Kanälen (Briefpost, E-Mail, Online) und mit gleichzeitiger Zahlungsanweisung für die internen Buchhaltungssysteme, falls eine Erstattung vorgenommen werden soll.

Doch wie schafft man eine solche Intelligenz, die sich in möglichst vielen Fällen mit dem Entscheidungsvermögen eines Sachbearbeiters messen kann? Und sogar für die Zukunft aus den manuell getroffenen Entscheidungen lernt, damit der Grad der Automatisierung beständig wächst?

ON-DEMAND-WEBINAR

Erfahren Sie mehr über intelligente Entscheidungsautomatisierung auf Basis von Geschäftsregeln und Maschinellem Lernen und nutzen Sie diese Technologien, um Ihre Prozesse zu optimieren.

In der Praxis haben sich Systeme bewährt, bei denen regelbasierte Entscheidungen und Maschinelles Lernen auf Basis künstlicher Intelligenz Hand in Hand gehen. Regelbasierte Systeme bilden die Entscheidungswege und -kriterien ab, wie sie bei jedem Versicherungsanbieter niedergelegt sind.

Denn auf solchen Regelwerken beruht die Arbeitsweise der (menschlichen) Sachbearbeiter. Diese Regeln gilt es in ein computergestütztes System zu überführen. So können individuelle Fallentscheidungen verlässlich getroffen und Änderungen bei den Leistungen und Versicherungsbedingungen schnell abgebildet werden.

Die KI-Komponente bezieht sich dagegen weniger auf individuelle Versichertenvorgänge, sondern auf die Summe der bereits erfassten und entschiedenen Fälle. Hier geht es darum, durch Machine Learning Muster in der Gesamtmenge aller Daten zu erkennen und Erfahrungen zu sammeln. Einfach gesagt: Was ist die Regel und was eher nicht? Was kann automatisch entschieden werden und was sollte besser einem Sachbearbeiter vorgelegt werden, um Auffälligkeiten oder besonders komplexe Fälle zu berücksichtigen?

Ein solches System trainiert sich selbst und lernt mit der wachsenden Menge an Daten beständig hinzu. Es bedarf in der Regel nur vergleichsweise geringer menschlicher Intervention („Supervised Learning“) und entdeckt Muster, die man häufig gar nicht im Voraus abschätzen kann. Beispielsweise regionale Häufungen bestimmter Leistungen oder Leistungserbringer, die in ihrer Abrechnung massiv und wiederholt von ihren Kollegen abweichen. Das liefert wertvolle Einblicke, die sonst in der Masse der Fälle untergehen.

Wir bei ACTICO sind Experten für solche automatisierten Entscheidungssysteme. Die international erfolgreiche ACTICO Platform hilft Unternehmen, Echtzeit-Entscheidungen auf Basis von Geschäftsregeln plus Machine Learning zu treffen. Sie legt damit den Grundstein für die Automatisierung komplexer Geschäftsprozesse in Echtzeit.

Die Plattform besteht aus mehreren Komponenten: Mit dem ACTICO Modeler definieren und modellieren Unternehmen Geschäftsregeln auf Basis von Entscheidungstabellen und Regelflüssen ganz bequem grafisch am Bildschirm. Ein Test-Editor für Testläufe anhand realer Daten inklusive Debugging-Funktion unterstützt die Modellierer bei der Qualitätssicherung. Die Auswirkungen von Regeländerungen lassen sich dadurch bereits im Vorfeld jederzeit exakt nachvollziehen.

Bestehende Modelle können im Modeler jederzeit verändert, aktualisiert und durch zusätzliche Regelwerke ergänzt werden. Die integrierte Versionskontrolle hilft bei der Modularisierung und Wiederverwendung von Regeln und Modellen.

Parallel dazu extrahieren Data Scientists mit Hilfe von Machine Learning-Funktionen weiteres Wissen auf Basis bereits vorhandener Daten. So werden bislang unbekannte Muster sichtbar und für zukünftige Entscheidungen nutzbar.

In der Verknüpfung von Regeln und Mustern generiert die Plattform ein ausführbares Entscheidungsmodell, das als selbständiger Entscheidungsdienst bereitgestellt oder in bestehende IT-Systeme integriert werden kann. Dafür sorgen offene und interoperable Schnittstellen sowohl für den Online-Betrieb als auch für die Batch-Ausführung.

Jeder bearbeitete Fall generiert dabei neue Daten für das Machine Learning und neue Erkenntnisse für Experten, sodass ein kontinuierliches Lernen möglich wird. All dies geschieht selbst bei komplexen Entscheidungsprozessen extrem schnell.

Dabei trifft die Plattform nicht nur Entscheidungen, sondern erklärt sie auch und macht sie in ihren Details nachvollziehbar, damit alle Schritte transparent und revisionssicher sind.

Fallbeispiel

Ein schönes Beispiel für den erfolgreichen Einsatz der ACTICO Platform zur automatisierten Fallentscheidung bei privaten Krankenversicherern liefert die Merkur Versicherung AG. Das Unternehmen mit Sitz in Graz, Österreich, ist mit rund 900 Mitarbeitern und einem Beitragsvolumen von 650 Mio. in Zentraleuropa tätig.

Der Merkur AG ging es bei diesem Projekt vorrangig um einen erhöhten Automatisierungsgrad der Rückerstattungen unter Beibehaltung ihrer hohen Qualitätsstandards. Außerdem wurde eine verbesserte Einbindung der jeweiligen Fachexperten bei besonders komplexen Abrechnungen gewünscht. Beide Ziele wurden erreicht.

Auf Basis der ACTICO Platform konnten die Bearbeitungszeiten bei der Merkur AG im Bereich der privaten Krankenversicherung spürbar beschleunigt werden – dank maschinellem Lernen um bis zu 43 Prozent. Das resultiert unmittelbar in einer verbesserten Kundenerfahrung, weil sich die Zeitdauer bis zur Rückerstattung extrem verkürzt hat. Zudem trägt es zu einer deutlichen Reduktion des Verwaltungsaufwands bei.

Am Beispiel für die digitale Abrechnung von PKV-Leistungen eines führenden Anbieters von Personenversicherungen, sehen Sie im folgenden On-Demand-Webinar unsere moderne, schnelle Lösung im Einsatz.

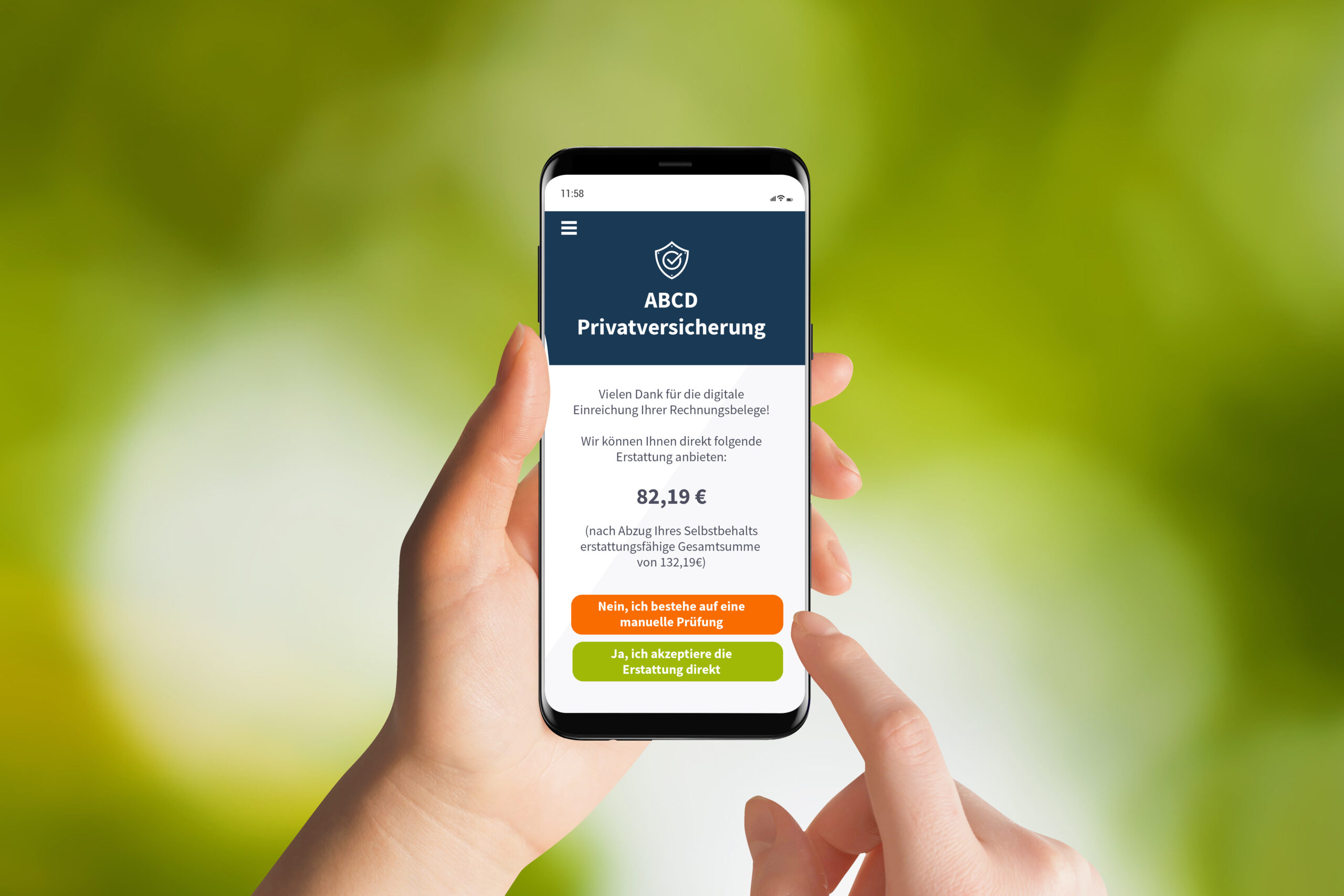

In der Praxis sieht das dann beispielsweise so aus: Der Kunde fotografiert seine Rechnungen am Smartphone und reicht sie über eine App des Versicherers ein. Dort werden die Belege mithilfe einer OCR-Technologie in digitale Daten umgewandelt und dann auf Basis der ACTICO Platform einer Plausibilitätsprüfung unterzogen. Dabei werden die GOÄ-Ziffern (Gebührenordnung für Ärzte) geprüft und mit der Tarif-Datenbank sowie den individuellen Versicherungsleistungen des Kunden abgeglichen, um bereits eingereichte Belege zu berücksichtigen und einen evtl. Selbstbehalt einzubeziehen.

Daraus erwächst praktisch unmittelbar ein Regulierungsvorschlag, der dem Versicherten auf seinem Smartphone angezeigt wird (Ampel auf Grün). Der Kunde hat die Wahl, diesen Vorschlag anzunehmen oder für eine nachfolgende manuelle Prüfung zu optieren. Akzeptiert der Kunde den Regulierungsvorschlag, erfolgt automatisch eine Überweisung auf das hinterlegte Bankkonto.

Aus Sicht des Versicherers ist der Vorgang damit abgeschlossen, ohne dass eine menschliche Intervention erforderlich geworden ist. Wird die Regulierung dagegen vom System zurückgewiesen (Ampel auf Rot), erhält der Kunde sofort ein entsprechendes Feedback und kann auch hier eine manuelle Prüfung verlangen.

Scheint eine automatisierte Leistungsabrechnung auf Basis der hinterlegten Regeln und KI-Daten zu komplex (Ampel auf Gelb), wird der Kunde um etwas Geduld gebeten und die Abrechnung an einen Sachbearbeiter des Versicherers weitergeleitet.

Der Versicherte erhält also in jedem Fall unmittelbar ein Feedback und im besten Falle sofort einen Rückerstattungsavis, wahlweise auch per E-Mail oder auf anderen Kanälen, in denen der Kunde seine Rechnungen eingereicht hat. Denn genau das ist es, was Versicherte von ihren Anbietern im Internet-Zeitalter erwarten. Schneller und unkomplizierter geht es kaum.

Tatsächlich kommen in diesem Beispiel mehrere Megatrends zusammen, die das Kundenerlebnis in der Versicherungswirtschaft zukünftig maßgeblich bestimmen werden: Der Trend zu mehr Konnektivität, der Trend zu einer höheren Prozessautomatisierung und der Trend zur wachsenden Individualisierung der Kundenkommunikation. Als privater Krankenversicherer können Sie diesen Anforderungen in Bezug auf Ihr Erstattungswesen schon heute gerecht werden mit der ACTICO Platform.

Das könnte Sie auch interessieren

Report

Gartner® Magic Quadrant™ für Decision Intelligence Platforms 2026

ACTICO als Leader im Gartner® Magic Quadrant™ für Decision Intelligence Platforms ausgezeichnet. Jetzt Report herunterladen.

Advanced Decision Automation

Awards & Recognitions

News

ACTICO als Leader im Gartner®Magic Quadrant™ 2026 für Decision Intelligence Platforms ausgezeichnet

Eine unabhängige Bewertung von Gartner®, bei der 17 Anbieter hinsichtlich 15 entscheidender Leistungsmerkmale im Bereich Decision Intelligence evaluiert wurden.

Advanced Decision Automation

Awards & Recognitions

Report

Forrester Wave™: AI Decisioning Platforms, Q2 2025

ACTICO wurde in der Forrester Wave™: AI Decisioning Platforms, Q2 2025 als „Strong Performer“ und „Customer Favorite“ ausgezeichnet. Der Bericht bewertet 15 führende Anbieter weltweit und zeigt wie ACTICO mit seiner Decision Management Platform sowie Lösungen für Compliance und Credit Risk überzeugt.

Advanced Decision Automation

Awards & Recognitions

News

ACTICO ist Kundenfavorit und „Strong Performer“ in unabhängiger Analyse der 15 weltweit führenden AI Decisioning Plattformen

ACTICO als Customer Favorite und Strong Performer in der Forrester Wave™ für AI Digital Decisioning Platforms in Q2 2025 ausgezeichnet.

Advanced Decision Automation

Awards & Recognitions

Newsletter

Regelmäßige News und Updates

Decision Management Platform

Compliance

Ressourcen

Sie sehen gerade einen Platzhalterinhalt von Hubspot Embedded Content. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von HubSpot. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von Hubspot Meetings. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von Wistia. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr Informationen