News

ACTICO baut Portfolio weiter aus: Integration von Fact stärkt Marktposition

09.01.2025|

Beim Customer Screening analysieren Banken, Versicherer und Finanzdienstleister die Identität und Risiken ihrer Kundinnen und Kunden, um Geldwäsche, Betrug und andere Finanzverbrechen zu verhindern. Sie prüfen Kundendaten gegen Sanktions-, PEP- und Adverse-Media-Listen oder gegen individuelle Listen. Customer Screening ist ein Bestandteil des Know Your Customer (KYC)-Prozesses und gewährleistet eine gründliche Due Diligence.

Neuen Auftrieb hat Customer Screening für Instant Payments bekommen. Kalendertägliches oder anlassbezogenes Screening von Kundendaten hat aber seine Tücken.

Die Instant Payment Regulation (IPR) verpflichtet Zahlungsdienstleister (PSPs) ab 09. Januar 2025 dazu, Echtzeitüberweisungen empfangen zu können. Die Voraussetzung ist, dass sie mindestens einmal täglich oder anlassbezogen Kundendaten gegen Sanktionslisten prüfen.

Kunden erwarten von ihrem Zahlungsdienstleister, dass er ihre Echtzeitüberweisung zuverlässig ausführt. Wenn die Zahlung gestoppt wird, ist der Kunde unzufrieden. Der Balance-Akt ist also, die Erwartungshaltung von Kunden zu bedienen und die Sicherheit des Instituts zu gewährleisten.

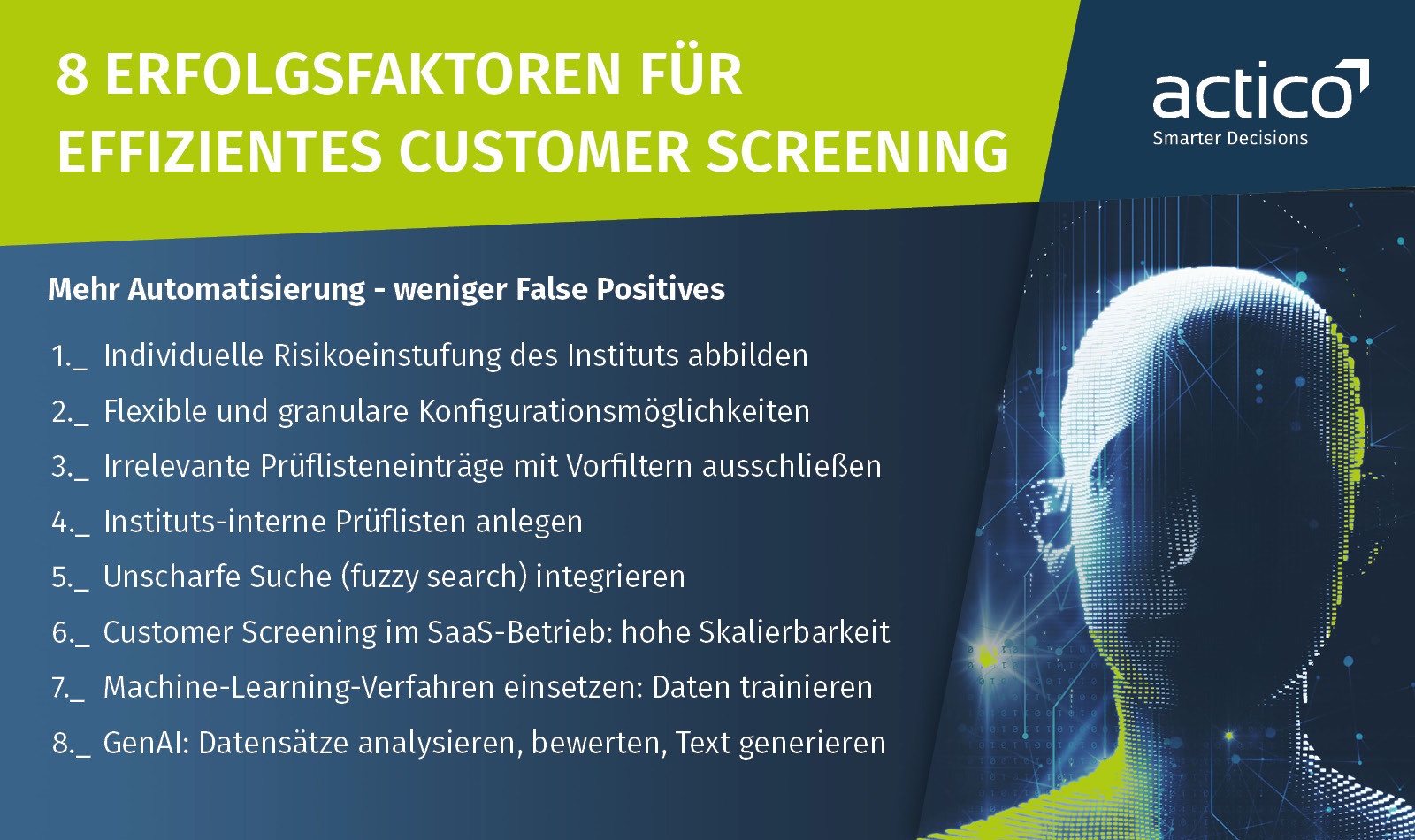

Sehen Sie sich unser Video „Weniger False Positives beim Sanktions- und PEP-Listen-Screening“ an.

Kundendaten gegen Sanktions-, Adverse-Media und PEP-Listen prüfen, False Positives mit Machine Learning reduzieren.

Customer Screening ist nicht nur für Instant Payments, sondern auch für die Geldwäscheprävention wichtig. Regulierte Unternehmen müssen Kundendaten beim Onboarding prüfen sowie den gesamten Kundenbestand regelmäßig gegen Sanktions- und PEP-Listen screenen.

Das ist zunächst nichts Neues. Aber Customer Screening gehört im Compliance-Umfeld zu den Treibern für die Effizienzsteigerung. Wenn Software so gut eingestellt ist, dass sie möglichst wenige Falsch-Positiv-Meldungen anzeigt, können sich Compliance Teams auf die wirklichen Fälle, die True Positives konzentrieren. Aber wie kommen sie dahin?

Regulierte Unternehmen sind verpflichtet, Neu- und Bestandskunden im Rahmen des Customer-Due-Diligence-Prozesses (CDD) zu prüfen. CDD ist ein mehrstufiger Prozess. Dazu gehört die Identifizierung von Kunden nach dem Know-Your-Customer (KYC)-Prinzip und der regelmäßige Abgleich von Kundendaten gegen Sanktions- PEP- und Adverse-Media-Listen.

In der Instant Payment Regulation IPR ist festgelegt, dass Zahlungsdienstleister ihre Kunden mindestens kalendertäglich gegen Listen abgleichen müssen. Das soll sicherstellen, dass Kunden, die Echtzeitüberweisungen empfangen oder versenden, nicht auf einer Liste geführt werden.

Die Herausforderung für Zahlungsdienstleister: Bei Instant Payments können keine manuellen Abklärungen stattfinden. Deshalb muss das Zahlungssystem die Zahlung zurückhalten, sobald eine Übereinstimmung von Kundendaten mit einer Sanktionsliste entdeckt wird. Handelt es sich um einen False Positive, ist der Kunde verärgert, die Bank hat zusätzlichen Aufwand. Eine Lösung für dieses Dilemma liegt in der Reduzierung von False Positives durch passende Algorithmen, Konfigurationen und Machine-Learning-Modelle.

Customer Screening erhält beim Instant Payment und im Geldwäsche-Kontext viel mehr Bedeutung als bisher. Ein gut funktionierendes Customer Screening steigert die Effizienz, reduziert Kosten und kann die Wettbewerbsposition verbessern. Damit erreichen Finanzunternehmen 3 wichtige Ziele: Kundenzufriedenheit, die Absicherung vor Compliance-Risiken, der sinnvolle Einsatz der Compliance-Mitarbeitenden.

Das könnte Sie auch interessieren

News

ACTICO baut Portfolio weiter aus: Integration von Fact stärkt Marktposition

Live Event

ACTICO Round Table Credit 2026

ACTICO lädt zum exklusiven Round Table Credit 2026 ein: Austausch zu KI, Trusted AI und Agentic AI im Credit Risk Management am 16.09.2026 in Frankfurt.

Live Event

Tech User Group Schweiz: Neue KI-Funktionalitäten. Praxis-Insights. Persönlicher Austausch.

Am 15.09.2026 in Zürich: ACTICO Kunden erhalten Einblicke in neue KI-Funktionalitäten, Roadmap und Praxisbeispiele der Decision Management Platform.

Blog

Wie Compliance auf KI-Agenten, LLMs und Datenhoheit blickt

Compliance von Banken und Versicherern setzt auf KI-Agenten, LLMs und Cloud. Kosten und Datensouveränität als Entscheidungsfaktoren.

Compliance

AI

Newsletter

Regelmäßige News und Updates

Decision Management Platform

Compliance

Ressourcen

Sie sehen gerade einen Platzhalterinhalt von Hubspot Embedded Content. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von HubSpot. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von Hubspot Meetings. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von Wistia. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr Informationen